A seguito di quanto manifestato da alcuni lettori del nostro blog, in occasione del recente dibattito sul possibile blocco della perequazione per le pensioni superiori a sei volte il minimo Inps (pari cioè a circa 2.885 euro mensili lordi), reputiamo necessario fornire alcuni chiarimenti sul sistema di calcolo retributivo.

Prima di tutto occorre sfatare un mito, da diversi anni ormai non è più possibile ottenere la liquidazione di una pensione pari all’80% dell’ultimo reddito percepito. Questo risultato si conseguiva quando si riusciva ad andare in pensione con l’anzianità contributiva massima (40 anni) e la pensione retributiva veniva calcolata sulla media degli ultimi 5 anni di attività lavorativa.

Successivamente alla riforma Amato del 1992, invece, l’ammontare della pensione calcolata con il sistema retributivo è costituito dalla somma di due distinte quote:

quota A – si calcola in base all’anzianità contributiva maturata sino al 31.12.1992, secondo la normativa vigente a quella data, utilizzando le retribuzioni relative agli ultimi cinque anni precedenti la cessazione;

quota B – corrispondente all’importo del trattamento relativo all’anzianità contributiva maturata dal 1° gennaio 1993 in avanti, calcolata in base alle retribuzioni degli ultimi 10 anni.

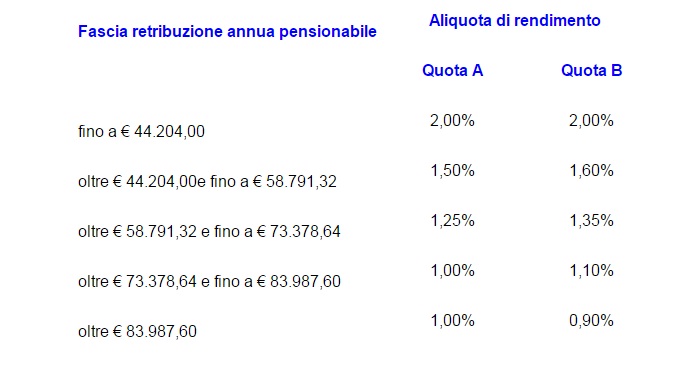

Inoltre, anche se per il calcolo della pensione viene utilizzata l’intera retribuzione assoggettata a contributi, per i percettori di redditi superiori a € 44.161,00 euro annui in fase di calcolo viene già attuata una iniziale forma di “solidarietà” dal momento che, pur versando la contribuzione sull’intera retribuzione, al momento del calcolo della pensione si vedono applicare diverse, decrescenti, aliquote di rendimento.

A titolo esemplificativo, nella tabella (in alto nell’immagine) riportiamo le fasce di retribuzione annua pensionabile e le aliquote di rendimento distinte in quota A e quota B per il calcolo delle pensioni da liquidare nel 2012.

Anche per questo motivo, riteniamo che ulteriori successive richieste di sacrifici, pur per una giusta causa, non possano essere accettate, né tollerate da una categoria che contribuisce considerevolmente al bilancio dello Stato, sia sul fronte previdenziale che su quello delle entrate fiscali.

Una categoria che pur rappresentando solo l’1,9% dei contribuenti, concorre al gettito totale per il 20%, con un livello di tassazione complessivo pari al 55%.